开云app 短剧出海狂飙:36 亿市集里,惟有少数东谈主简直赚到钱

文|恒心

起头|博望财经

前几年,一款名为ReelShort的中国出海短剧APP悄然冲上好意思国App Store文娱榜第一。

屏幕上轮回播放着“我怀了五十岁总裁的孩子”“替身新娘觉悟复仇”等每集60—90秒的竖屏爽剧,北好意思中产家庭主妇与拉好意思后生相同为此“上面”、付婉曲锁。

这幕场景赶快点火了老本市集对“微短剧出海”的思象——毕竟,上一个能作念到让老外为中语互联网内容买单的行业,照旧网文和手游。

参加2025年,故事有了新注脚:AIGC开动渗入微短剧全产业链——脚本扶植生成、多语种AI配音译制、AI漫剧制作、臆造数字东谈主出演、智能投流素材分娩——使单部短剧的腹地化与制作成本大幅压缩,内容供给效果成倍晋升。行业标语也从“译制出海”升级为“AI驱动的全链条出海”。

但光鲜花式之下,数据涌现出另一番图景:头部平台ReelShort 2025年由盈转亏;DramaBox所属的点众科技自述短剧业务净利率不及1%。

这便引出了本文中枢追问:AI短剧出海究竟是内容出海的下一个百亿级增量市集,照旧又一轮靠融资续命、靠买量堆限度的烧钱游戏?

01

国外市集爆发式放量,但赢利效应高度勾搭

人人微短剧出海市集已通过数据考证存在的确需求与指数级增长。

据第十三届中国聚积视听大会发布的《2025国外短剧行业论说》,2025年国外短剧哄骗总下载量达11.99亿次,同比增长268%,总收入23.29亿好意思元,同比增长133%,活跃市集从37个扩至46个。

另据《AI驱动人人微短剧转换发展论说》夸耀,2025年中国之异邦际市集限度36亿好意思元,中国企业孝敬约90%的份额;国外市集内购收入排行前十的头部国外短剧平台均为中国布景,总共内购收入约16.5亿好意思元,占国外市集限度的45.83%。

从市集收入来看,北好意思、欧洲、日韩是中国微短剧国外内购收入前三的市集,其中北好意思市集孝敬了国外微短剧内购收入的45%,好意思国用户用付费抒发对微短剧的喜欢,单次下载收益达到8.27好意思元。

从微短剧APP下载量来看,东南亚、南亚、南好意思是国外市集下载量前三的市集,三大市集下载量份额齐在20%驾御,其中东南亚市集下载量达到4.03亿次,占国外总下载量的22%,南亚和南好意思下载量差别为3.67亿次和3.57亿次,占比差别为20%和19%。

营业模式广博接受夹杂变现:前3—5集免费试看,后续需单集解锁付费或不雅看激励告白(IAA)调换不雅看权;2025年IAA短剧哄骗下载占比已从4.7%跃升至24.7%,在东南亚等价钱敏锐市集大开了增量用户群。

但区域付费落差权贵、赢家通吃形状固化,绝大多数腰部参与者难以分享增长红利,行业正呈现“市集甘心、盈利稀缺”的典型特征。

HJC黄金城官方首页入口2025年全年新增74款短剧哄骗,同期19款袖珍哄骗离场,多为主打低成本译制剧、试水东南亚市集的平台;DramaBox、ReelShort两家来自中国企业的短剧平台贯穿两年稳居头部,但2025年位列前十的腰部哄骗中,有5款出现下载量与收入双降,均来自中国斥地团队。

这意味着市集已被考证存在,但“普惠式淘金”并不存在。

02

AI是降本利器,但非盈利全能药

AI正在微短剧产业链的关键节点兑推行质性降本增效,至极是多语种AI配音将传统译制成本压缩一个数目级以上、AI漫剧使内容供给门槛大幅缩短。

但同期,也在加速内容同质化,令“爆款幂律踱步”的内容并未改造,AI仅是提高了试错频率与投放精确度,无法摒除短剧行业“广撒网赌爆款”的高失败率属性。

AIGC在短剧出海中的渗入主要体现为五个轮番:

一是脚本扶植生成,基于大讲话模子快速产出多版块大纲、分集简略及台词,至极合乎海量网文IP的批量改编;

二是多语种AI配音与译制,神经聚积TTS可兑现接近真情面感颜色的英/西/葡/印尼语配音,将传统东谈主工译制成本极大压缩,周期也在松开;

三是AI漫剧/静态漫改,用Midjourney、ComfyUI等生成连贯分镜或把真东谈主剧关键帧转为二次元作风,结合口型同步技能产出“AI漫剧”;

四是臆造数字东谈主出演,部分平台试水全CG脚色“仿真东谈主剧”,在侧目艺东谈主档期与片酬上有永远后劲;

五是智能投流素材生成,自动截取高光片断、生成多尺寸竖版预览并A/B测试,是出海短剧高ROI投放的中枢杠杆。

这种技能渗入带来三点结构性影响:

第一,门槛骤降激励供给侧大爆炸,开云app“快进快出”特征昭着;

第二,原土好处成本压力倒逼AI替代,译制+AI配音成为中小玩家终结成本的主要技能,头部平台则在试水高预算原土好处以竖立内容壁垒;

第三,新业态分流用户时长,TikTok已孵化数十个AI短剧账号,单剧播放量最高冲突6亿次,2026年Q1 AI短剧分账超200万好意思元,预示社媒平台可能以“内容+算法分发”绕过颓靡短剧APP,组成新的跨界竞争变量。

但须知晓剖析:AI不行摒除短剧行业的“爆款幂律踱步”——少数头部剧目孝敬绝大部分收入,绝大多数剧目仍死亡。

AI的作用是压低制作/译制边缘成本、加速素材迭代速率、晋升投流效果,使单元试错成本下落,但并未压根改造营业逻辑,以致可能因供给富余加重点击分散。

因此,AI是行业迫切的效果杠杆与互异化竞争因素,而非保证盈利的全能解药——它让头部玩家有契机以更低成本构筑内容库LTV(生命周期价值),也让无内容判断力、纯买量的奴隶者死得更快。

03

中国出海短剧造成三巨头领跑,但濒临流血增长与二线围猎

中国微短剧出海已造成以ReelShort(枫叶互动/Crazy Maple Studio)、DramaBox(点众科技)、ShortMax(九囿文化)为第一梯队,“双寡头+挑战者”形状初显,但头部广博濒临“增收不增利”的流血推广阶段。

ReelShort是最早跑通国外付费短剧模式的平台,母公司枫叶互动中枢团队具中国网文出海布景。财务数据方面:2025年枫叶互动兑现收入57.21亿元,同比增长97%,但净死亡超8500万元,由盈利转为死亡,典型“流血增长”。

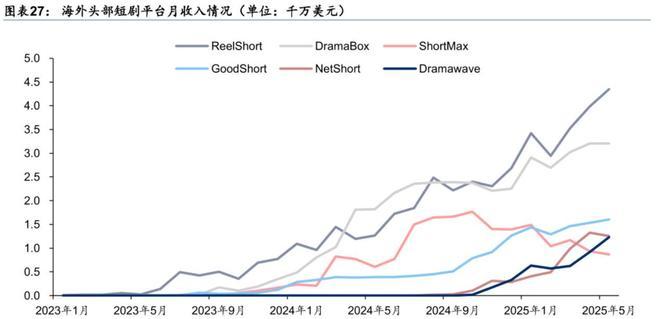

据Sensor Tower数据及华泰证券研报夸耀,2025年5月ReelShort收入达4348万好意思元,下载量为1148万。就月流水平而言,ReelShort以2557万位居第三。

战术上,ReelShort最早在好意思国组建原土拍摄团队鼓吹英文原创好处剧,重度投流+数据驱动选品,依托中语在线网文IP库进行脚本储备,其风险在于北好意思Meta/Google买量成本的攀升。

点众科技是国内正版聚积文体与短剧平台运营商,旗下出海家具DramaBox于2023年全面发力。2024年收入冲突20亿元,下载量冲突1亿,障翳200余国。

内容策略上,DramaBox现阶段译制剧占比仍较高,无数引进国内已考证爆款重复AI英/西/葡语配音;另据《36氪出海》报谈,点众科技曾流露举座毛利率约10%,其中短剧业务净利率不到1%——相同濒临腾贵买量侵蚀利润的问题。

九囿文化是国内较早布局微短剧制作与刊行的民营企业,代表作《无双》等,具备内容自产才调;旗下出海平台ShortMax 2025年1—5月市占率约7.1%位列第四,某些时段曾冲上好意思国iOS文娱免费榜第一,日活峰值约550万。

ShortMax强调“网文出海IP+原土化改编”组合拳,在日本市集鼓吹漫画IP联动改编剧,在拉好意思奉行西语原土班底拍摄,试图在内容终结力与成本终结之间走中间道路——比拟ReelShort的重金好处与DramaBox的海量译制,九囿文化的互异化在于上游制作才调反哺出海平台。

此外,如昆仑万维DramaWave、中语在线FlareFlow/Sereal+、掌阅iDrama、字节跨越Melolo等正以不同嘱咐卡位细分市集。

毫无疑问的是,中国出海短剧已造成ReelShort与DramaBox双寡头领跑、ShortMax紧追后来的第一梯队形状,重复昆仑万维、中语在线、字节跨越等巨头的二线布局,行业参加“老本密集+内容博弈”的深水区。

面前头部广博以死亡换限度,押注异日原土化爆款剧集库+LTV开释来跨越盈亏均衡点——这对投资东谈主的耐烦与资金实力均是严峻测验。

论断

把AI短剧出海轻便界说为“下一个网文出海”或“又一场分享单车的烧钱闹剧”齐有失偏颇。

对投资者而言,若柔柔这一赛谈,忽视重心追踪:头部平台季度IAA收入结构变化及获客成本拐点;北好意思/欧洲好处爆款剧ROI是否出现转正信号;AIGC对译制与漫剧制作成本的量化降幅;TikTok等社媒平台原生短剧对颓靡APP付用度户的稀释效应。

短期估值易受题材炒作波动,简直的安全边缘来自于“谁先跑通不依赖握续输血的单元经济模子(Unit Economics)”。

微短剧出海不会是罗网——它是中国文化出海“新三样”(网文、网游、短剧)中增速最快的一极;但具体到个体公司,在跑通正向UE之前开云app,绝大多数玩家不外是这场百亿狂欢里的燃料。